안녕하세요 새해가 왔습니다. 올해부터는 많은 내용이 변경되고 있지만 특히 주택담보대출에 관한 내용이 많이 바뀔 예정입니다. 현재로서는 시행된 내용도 있고 아직 시행 전인 내용도 있기 때문에 자금 계획에 맞게 확인을 해보는 것이 무엇보다 중요합니다.현재는 규제지역이면 LTV는 50%로 적용되고 있는 상황이며 생애최초 구입의 경우 80%까지, 실수요자 조건에 해당하는 경우 70% 이내에서 받을 수 있습니다. 다만 생활안정자금의 경우는 아직 연간 최대 2억원이 적용되고 있지만 이 부분에 대해서도 완화해준다는 얘기는 나오고 있지만 정확한 적용 시기는 확인되지 않고 있습니다.

이 외에도 조건이 되면 특례의 둥지까지 다양하게 확인해야 하는 시점이기 때문에 한 곳만 고집하기보다는 전체적인 비교를 통해 알아보는 것이 무엇보다 중요한 시기라고 생각합니다.오늘은 요즘 많이 보고 있는 국민은행 주택담보대출과 보험사 중 삼성생명에 대해 알아보겠습니다. 물론 이 두 상품이 현재 시중 금융권 중 최저라고 보기는 다소 어렵지만 역시 많이 알아보는 곳이기 때문에 같이 체크해보도록 하겠습니다.우선 시중 금융권의 경우 변동보다 고정 쪽이 낮은 역전 현상이 발생하고 있습니다. 아무래도 기준금리에 더 많은 영향을 받기 때문이고 상품별 가산율이 다르기 때문에 이런 내용이 발생하는 것 같습니다.

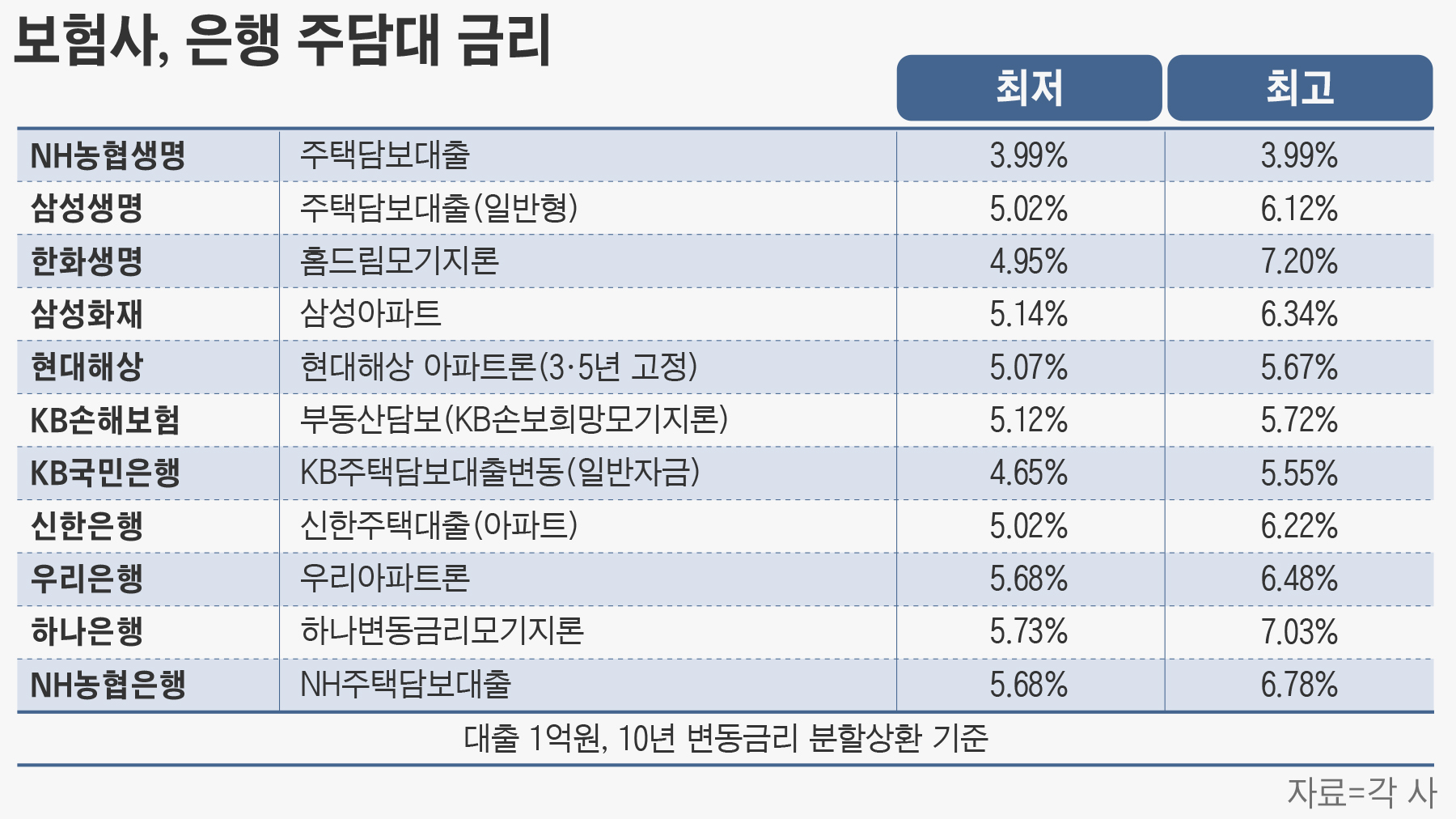

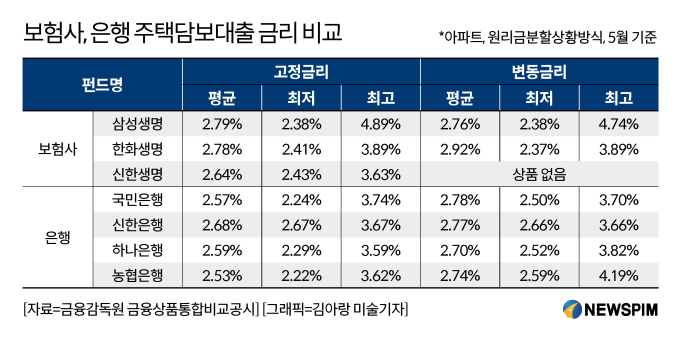

국민은행 주택담보대출의 경우 현재는 6개월 변동이 5.84%가, 5년 고정은 5.32%가 최저입니다.여기에 주택 구입 목적과 같은 자금 용도나 mci 가입 여부, 거치 기간 설정 여부 등 세부 내용에 따라 조금씩 차이가 나고 있습니다. 사실 대부분의 제1금융이 이와 비슷한 수준으로 왔다갔다 하는 상황에서 그렇게까지 큰 차이가 나지 않기 때문에 주거래부터 최저금리가 나오는 은행권까지 전체적인 확인이 필요한 시점인 것 같습니다.

인기글

")

그렇다면 보험사로 이용할 때 가장 많이 확인해 보는 곳 중 하나인 삼성생명의 주택담보대출은 어떨까요?5년 고정으로 판매되고 있으며 현재 5.4%가 최저입니다.이렇게 보면 별로 차이가 없기 때문에 조금이라도 낮은 국민은행이 유리하지 않을까요? 라고 생각하실 수도 있지만 여기서 은행과 보험사의 장단점이 조금씩 다르기 때문에 상황에 따라 조금 더 유리한 곳을 선택하셔야 합니다.일단 은행권의 경우는 대부분 자금이 실행되는 시점의 조건으로 적용됩니다.즉, 제가 자금이 빨리 필요하다면 현재 수준과 큰 차이 없이 진행할 수 있지만 알아보는 시점과 자금이 나오는 시점의 차이가 생기면 미리 알아봐도 실제 실행될 때는 내용이 조금 달라질 수 있다는 점입니다.

그럼 보험사는 어떨까요? 물론 삼성생명뿐만 아니라 몇몇 곳의 경우 서류 접수 시점에서 금리를 예약할 수 있습니다.즉, 앞으로도 인상될 것으로 예상되는 경우 조금 빨리 알아보고 현재 기준으로 예약을 해두고 나중에 다시 비교를 통해 더 낮은 곳은 없는지 살펴볼 수 있다는 것이 가장 큰 장점입니다.실질적인 차이는 현재 크지 않기 때문에 자금이 좀 더 빨리 필요하다면 은행 측에 필요 시점까지 1~2개월 정도의 기간이 남아 있다면 삼성생명과 같은 보험사 측에 미리 예약을 해두는 것이 안전합니다.특히 이전과는 달리 규제 내용이 크게 변경되면서 단순 금융권으로 인한 불이익은 사라졌습니다. 모두 같은 규제 안에서 적용되고 있는 상황이기 때문에 자신에게 더 적합한 상품을 찾아 이용하는 것이 가장 중요하다고 할 수 있지만 그 외에도 국민은행을 포함한 제1금융권의 경우에는 최저이율을 받기 위해 이행해야 하는 조건이 있습니다.

예를 들어 카드를 매달 얼마 이상 써준다든지, 적립금을 신규로 가입해준다든지, 자동이체를 몇 건 이상 해준다든지 이런 요구조건들이 있습니다. 어떻게 보면 조금 불편할 수도 있지만 하나하나 생각해보면 그렇게까지 어려운 조건은 아니기 때문에 잘 확인을 해보는 것이 좋지만 현재 최저금리만 놓고 보면 좀 더 낮은 곳이 있기 때문에 제가 자주 이용했다고 무조건 알아보기보다는 전체적인 비교를 통해서 체크를 해보는 것이 중요합니다.국민은행을 포함한 1금융권부터 삼성생명을 포함한 보험사 상품까지 각각의 장단점이 있기 때문에 상황에 맞는 상품을 알아보는 것이 요즘은 더 중요하다고 봐야 합니다.

예를 들어 카드를 매달 얼마 이상 써준다든지, 적립금을 신규로 가입해준다든지, 자동이체를 몇 건 이상 해준다든지 이런 요구조건들이 있습니다. 어떻게 보면 조금 불편할 수도 있지만 하나하나 생각해보면 그렇게까지 어려운 조건은 아니기 때문에 잘 확인을 해보는 것이 좋지만 현재 최저금리만 놓고 보면 좀 더 낮은 곳이 있기 때문에 제가 자주 이용했다고 무조건 알아보기보다는 전체적인 비교를 통해서 체크를 해보는 것이 중요합니다.국민은행을 포함한 1금융권부터 삼성생명을 포함한 보험사 상품까지 각각의 장단점이 있기 때문에 상황에 맞는 상품을 알아보는 것이 요즘은 더 중요하다고 봐야 합니다.